Entwicklung der globalen Seefrachten 2025: Kostenstruktur, Risiken und Einsparstrategien für Düngemittelausfuhren

I. Überblick über den Seeverkehrsmarkt 2025: Hohe Frachtraten und strukturelle Engpässe

Zu Beginn des Jahres 2025 zeichnet sich der globale Seeverkehrsmarkt durch hohe Volatilität, deutliche regionale Unterschiede und zunehmende Unsicherheiten in der Lieferkette aus – insbesondere mit erheblichen Auswirkungen auf die CIF-Preisgestaltung von Düngemitteln (CAN, Calciumnitrat, Magnesiumnitrat, wasserlösliche NPK-Dünger).

Drei zentrale Trends im Seeverkehr 2025:

Trend 1 | Strukturelle Preisanstiege auf wichtigen asiatischen Routen

Dazu gehören:

- China → Europa

- China → Ostafrika (Kenia, Tansania)

- China → Mittlerer Osten / Rotmeer-Route

- China → Westküste Lateinamerikas

Auf diesen Strecken zeichnete sich bereits im vierten Quartal 2025 eine Verknappung ab, die voraussichtlich bis 2026 anhalten wird.

Trend 2 | Rückgang der Container-Umschlagseffizienz

Beeinflusst durch folgende Faktoren:

- Ausfälle und Umleitungen von Schiffen

- Hafenstaus

- Ungleichmäßige Verteilung von Containern

Dies führt direkt zu: Engpässen bei Laderaum → steigenden Frachtkosten.

Trend 3 | Höhere Exportkosten für Gefahrgut (DG) und Massendünger

Bestimmte Düngemittel gelten beim Transport als Gefahrgut (z. B. ammoniumnitratbasierte Produkte) und verursachen zusätzliche Kosten:

- DG-Zuschlag (DGA)

- Hafensicherheitszuschlag

- Vorzeitige Buchung aufgrund begrenzter Ladekapazitäten

II. Zusammensetzung der Seefracht: Schlüsselfaktoren für die CIF-Preisgestaltung von Düngemitteln

Die Seetransportkosten beeinflussen die Exportpreise für Düngemittel üblicherweise durch folgende Komponenten:

1. Grundfracht (Ocean Freight)

Macht je nach Zielmarkt 40–70 % des CIF-Preises aus.

2. Zuschläge (Surcharges)

Dazu gehören:

- BAF (Bunker Adjustment Factor – Kraftstoffzuschlag)

- CAF (Currency Adjustment Factor – Währungsanpassungszuschlag)

- PSS (Peak Season Surcharge – Hochsaison-Zuschlag)

- DGA (Dangerous Goods Surcharge – Gefahrgutzuschlag)

- CIC (Container Imbalance Charge – Containerungleichgewichtszuschlag)

3. Hafengebühren (Port Charges)

Unterscheiden sich stark je nach Land; beispielsweise sind Umschlagskosten in ostafrikanischen Häfen besonders hoch.

4. Zollabfertigung und Nebenkosten am Bestimmungshafen

Werden gemeinsam mit den CIF-Kosten in die tatsächlichen Beschaffungskosten des Importeurs eingerechnet.

III. Frachttrend auf Schlüsselrouten: Welche Strecken bergen 2025 das höchste Risiko?

Folgende Routen beeinflussen 2025 am stärksten die Exportpreise für Düngemittel:

1. China → Europa (anhaltend hohe Frachtraten)

Gründe:

- Hafenstaus in Europa (Rotterdam, Hamburg)

- Containerknappheit

- Umleitungen um das Rote Meer verlängern die Fahrzeit

Erwarteter Anstieg der Frachtraten 2025: 8–15 %

Auswirkungen:

Hochwertige, dichte Güter (z. B. CN, MN) sind weniger betroffen

Niedrigdichte Produkte (z. B. wasserlösliche NPK-Dünger) am stärksten betroffen

2. China → Ostafrika (größte Preisschwankungen)

Häfen:

- Mombasa (Kenia)

- Dar es Salaam (Tansania)

Gründe:

- Unregelmäßige Abfahrtszeiten

- Hoher Anteil an DG-Zuschlägen

- Geringe Hafeneffizienz

Erwartete Schwankungsbreite: 15–30 %

Diese Route bereitet Düngemittel-Exporteuren die größten Kopfschmerzen.

3. China → Mittlerer Osten (stärkste Auswirkungen durch das Rote Meer)

Die anhaltende Lage im Roten Meer zwingt Schiffe zu Umleitungen, was die Reisezeit verlängert.

Frachtraten voraussichtlich um 10–20 % höher

Deutliche Auswirkungen auf die Importkosten für Düngemittel in Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien.

4. China → Westküste Lateinamerikas (lange Strecke, hohe Kosten)

Häfen:

- Callao (Peru)

- San Antonio (Chile)

Erwartete Schwankungen: 10–18 %

Internationale Düngemittelhändler sollten hier besonders wachsam sein.

IV. Auswirkungen steigender Frachtraten auf Düngemittelpreise: Welche Produkte sind am stärksten betroffen?

In der CIF-Kostenstruktur von Düngemitteln gilt: Je höher der Transportanteil → desto preissensitiver das Produkt

Am stärksten betroffen (niedrige Dichte)

- Makronährstoff-haltige wasserlösliche Dünger (NPK)

- Mikronährstoff-haltige wasserlösliche Dünger

- Großverpackungen mit geringer Dichte

Mäßig betroffen

- CAN (Calciumammoniumnitrat)

- Calciumnitrat (CN)

Am wenigsten betroffen (hohe Dichte)

- Magnesiumnitrat (MN)

- Industrielle Nitrate

V. Warnhinweise zu Seefrachtrisiken 2025: Hauptursachen für starke Preisschwankungen

Risiko 1 | Geopolitische Spannungen und Umleitungen

Insbesondere auf der Rotmeer-Route können Umleitungen die Frachtkosten um 20–40 % erhöhen.

Risiko 2 | Steigende Kraftstoffpreise

Schwankungen beim BAF wirken sich unmittelbar auf die Seetransportkosten aus.

Risiko 3 | Engpässe bei Laderaum (Hochsaison + konzentrierter Export)

Zeigt sich in Form von:

- Ladungsbeschränkungen durch Reedereien

- Einschränkungen für Gefahrguttransporte

- Buchungen müssen 2–4 Wochen im Voraus erfolgen

Risiko 4 | Hafenstaus und Verspätungen

Besonders ausgeprägt in Ostafrika.

VI. Strategien zur Frachtkostensenkung für Importeure: 7 sofort umsetzbare Empfehlungen

Strategie 1 | Optimale Wahl des chinesischen Ausfuhrhafens

Frachtraten variieren deutlich je nach Hafen:

Qingdao, Tianjin, Lianyungang → ideal für Europa und Nahen Osten

Shanghai, Ningbo → ideal für Südostasien

Guangzhou, Shenzhen → ideal für Afrika und Südamerika

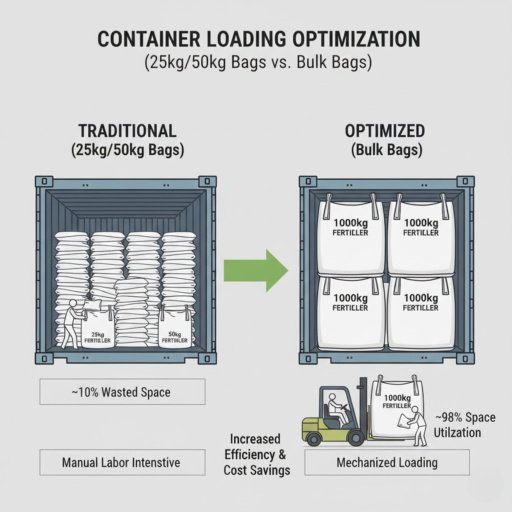

Strategie 2 | Verwendung dichter Verpackungen (25 kg oder 50 kg)

Erhöht die Nutzlast pro Volumeneinheit und senkt so den Frachtanteil.

Strategie 3 | Optimierung der Containerbeladung

- 27 MT Vollbeladung (geeignet für Nitratprodukte)

- 24–25 MT (geeignet für wasserlösliche Dünger)

Strategie 4 | Streuung der Buchungen zur Vermeidung von Einzelroutenrisiken

Strategie 5 | Abschluss langfristiger Verträge (Contract Rate) zur Fixierung der Frachtraten

Empfohlen für Importeure mit einem jährlichen Einkaufsvolumen > 300 MT.

Strategie 6 | Kombination von FOB-Preisen mit Vergleichsangeboten eigener Speditionen

Insbesondere für große Handelsunternehmen empfohlen.

Strategie 7 | Auswahl von Lieferanten mit mehreren Produktionsstandorten (z. B. Hansol)

Vermeidet Lieferverzögerungen durch Störungen an einem einzelnen Standort.

VII. Der Düngemittelhandel 2025 tritt in das Zeitalter des „Lieferkettenwettbewerbs“ ein

Die globalen Seefrachten werden 2025 weiterhin das Preisgefüge und die Lieferfähigkeit im Düngemittelhandel beeinflussen.

Angesichts eines hochvolatilen Marktes benötigen Importeure:

- bessere Lieferkettenanalyse

- flexiblere Buchungsstrategien

- ein stabileres Lieferantennetzwerk

Hansol Chemical bietet dank seines mehrstufigen Produktionsnetzwerks in China, langfristiger Logistikpartnerschaften und seiner Expertise im konformen Export von Gefahrgut

globalen Kunden eine internationale Logistiklösung mit zuverlässiger Lieferung, kontrollierbaren Kosten und planbarer Termintreue.