Tendencias del flete marítimo global en 2025: estructura de costos, riesgos y estrategias de ahorro para exportaciones de fertilizantes

I. Panorama del mercado marítimo en 2025: altas tarifas y tensiones estructurales coexisten

En 2025, el mercado marítimo global presenta características de alta volatilidad, diferencias regionales marcadas y mayor incertidumbre en la cadena de suministro, afectando significativamente las cotizaciones CIF de productos fertilizantes (CAN, nitrato de calcio, nitrato de magnesio y fertilizantes solubles NPK).

Tres tendencias clave del mercado marítimo en 2025:

Tendencia 1 | Aumentos estructurales en las principales rutas asiáticas

Incluyen:

- China → Europa

- China → costa oriental de África (Kenia, Tanzania)

- China → rutas del Mar Rojo y Oriente Medio

- China → costa occidental de América Latina

Estas rutas ya mostraron signos de tensión en el cuarto trimestre de 2025 y se prevé que esta situación continúe en 2026.

Tendencia 2 | Reducción en la eficiencia de rotación de contenedores

Debido a los siguientes factores:

- Suspensión y desvíos de rutas

- Atascos portuarios

- Distribución desigual de equipos

Consecuencia directa: escasez de espacio → aumento de fletes.

Tendencia 3 | Incremento en los costos de exportación de mercancías peligrosas (DG) y fertilizantes a granel

Algunos fertilizantes se clasifican como DG durante el transporte (por ejemplo, compuestos con nitrato de amonio), lo que implica cargos adicionales:

- Recargo por mercancías peligrosas (DGA)

- Recargos por seguridad portuaria

- Limitaciones de espacio que obligan a reservar con anticipación

II. Desglose del flete marítimo: factores clave que impactan las cotizaciones CIF de fertilizantes

El costo del transporte marítimo en las exportaciones de fertilizantes generalmente incluye los siguientes componentes:

1. Flete base (Ocean Freight)

Representa entre el 40–70% del precio CIF (dependiendo del destino).

2. Recargos (Surcharges)

Incluyen:

- BAF (recargo por combustible)

- CAF (ajuste por tipo de cambio)

- PSS (recargo por temporada alta)

- DGA (recargo por mercancías peligrosas)

- CIC (recargo por desequilibrio de contenedores)

3. Tasas portuarias (Port Charges)

Varían considerablemente entre países; por ejemplo, los puertos del este de África tienen altos costos de manipulación.

4. Gastos de despacho aduanero y otros en puerto de destino

Se incluyen junto con los costos CIF en el gasto total real del importador.

III. Tendencias de fletes en rutas clave: ¿qué rutas presentan mayor riesgo en 2025?

A continuación, las rutas que más afectarán los precios de exportación de fertilizantes en 2025:

1. Ruta China → Europa (fletes persistentemente altos)

Razones:

- Atascos en puertos europeos (Róterdam, Hamburgo)

- Escasez de equipos

- Desvíos por el Mar Rojo alargan el tiempo promedio de tránsito

Aumento esperado en fletes en 2025: 8–15%

Impacto:

Productos de alto valor y alta densidad (como CN, MN) se ven menos afectados

Productos de baja densidad (como fertilizantes solubles NPK) son los más impactados

2. Ruta China → costa oriental de África (mayor volatilidad en fletes)

Puertos:

- Mombasa (Kenia)

- Dar es Salaam (Tanzania)

Razones:

- Irregularidad en horarios de buques

- Alta proporción del recargo DGA

- Baja eficiencia portuaria

Variación esperada: 15–30%

Esta es la ruta más problemática para todos los exportadores de fertilizantes.

3. Ruta China → Oriente Medio (máximo impacto del Mar Rojo)

La situación en el Mar Rojo sigue obligando a los buques a desviarse, prolongando los tiempos de tránsito.

Se espera un incremento de fletes del 10–20%

Esto afecta notablemente los costos de importación de fertilizantes en mercados como Emiratos Árabes Unidos y Arabia Saudita.

4. Ruta China → costa occidental de América Latina (ruta larga y costosa)

Puertos:

- Callao (Perú)

- San Antonio (Chile)

Variación esperada: 10–18%

Los comerciantes internacionales de fertilizantes deben mantener una alta vigilancia.

IV. Impacto del alza en fletes sobre los precios de fertilizantes: ¿qué productos se ven más afectados?

En la estructura de costos CIF de fertilizantes, cuanto mayor sea la proporción del transporte → mayor será la sensibilidad del precio.

Más afectados (productos de baja densidad)

- Fertilizantes solubles NPK

- Fertilizantes solubles con micronutrientes

- Cargas a granel de baja densidad y gran volumen

Impacto moderado

- CAN (nitrato de calcio y amonio)

- Nitrato de calcio (CN)

Menos afectados (productos de alta densidad)

- Nitrato de magnesio (MN)

- Nitratos industriales

V. Alertas de riesgo marítimo en 2025: factores más probables de causar fuertes fluctuaciones de precios

Riesgo 1 | Geopolítica y desvíos de rutas

Especialmente en rutas del Mar Rojo, donde los desvíos pueden incrementar los fletes en un 20–40%.

Riesgo 2 | Alza en los precios del combustible

Las variaciones del BAF impactan directamente los costos marítimos.

Riesgo 3 | Escasez de espacio (temporada alta + concentración de exportaciones)

Manifestaciones:

- Limitación de carga por parte de navieras

- Restricciones para mercancías DG

- Reservas necesarias con 2–4 semanas de anticipación

Riesgo 4 | Atascos y retrasos portuarios

Impacto más evidente en la costa oriental de África.

VI. Estrategias para que los importadores ahorren en fletes: 7 recomendaciones prácticas

Estrategia 1 | Seleccionar el puerto de exportación óptimo (China)

Existen diferencias notables entre puertos:

Qingdao, Tianjin, Lianyungang → ideales para Europa y Oriente Medio

Shanghái, Ningbo → adecuados para el sudeste asiático

Guangzhou, Shenzhen → recomendados para África y Sudamérica

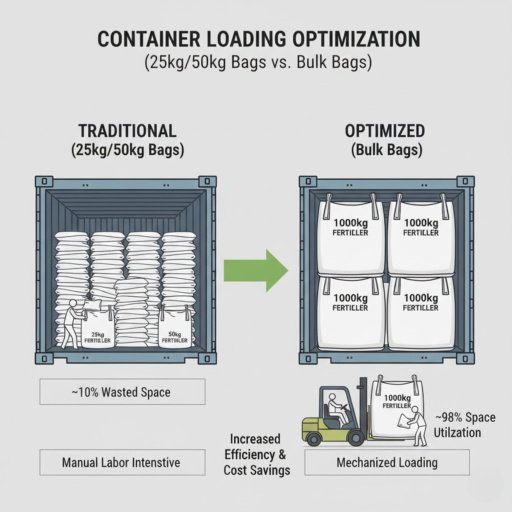

Estrategia 2 | Utilizar empaques de alta densidad de 25 kg o 50 kg

Aumenta la carga por unidad de volumen y reduce la proporción del flete.

Estrategia 3 | Optimización del contenedor

- Llenado completo de 27 TM (ideal para nitratos)

- 24–25 TM (adecuado para fertilizantes solubles)

Estrategia 4 | Diversificar reservas para evitar riesgos de una sola ruta

Estrategia 5 | Bloquear tarifas mediante contratos a largo plazo (Contract Rate)

Recomendado para importadores con compras anuales > 300 TM.

Estrategia 6 | Combinar cotizaciones FOB con comparación de agentes marítimos propios

Principalmente recomendado para grandes comerciantes.

Estrategia 7 | Elegir proveedores con múltiples plantas (como Hansol)

Evita retrasos causados por interrupciones en una única ubicación de producción.

VII. El comercio de fertilizantes en 2025 entrará en la era de la “competencia logística”

Los fletes marítimos globales seguirán influyendo en 2025 en la estructura de precios y capacidad de entrega del comercio de fertilizantes.

Ante un mercado altamente volátil, los importadores deben contar con:

- Mejor capacidad de análisis logístico

- Estrategias más flexibles de reserva de espacio

- Una red de proveedores más estable

Hansol Chemical, respaldada por una cadena de suministro con múltiples plantas en China, socios logísticos con contratos a largo plazo y experiencia en exportaciones reguladas de mercancías peligrosas,

ofrece a clientes globales soluciones logísticas internacionales con suministro estable + costos controlables + entregas predecibles.