Évolution des tarifs maritimes mondiaux en 2025 : structure des coûts, risques et stratégies d’économie pour l’exportation d’engrais

I. Aperçu du marché maritime en 2025 : tarifs élevés et tensions structurelles coexistent

En 2025, le marché maritime mondial se caractérise par une volatilité à des niveaux élevés, des disparités régionales marquées et une incertitude accrue dans les chaînes logistiques, impactant particulièrement les cotations CIF des produits fertilisants (nitrate de calcium et d’ammonium – CAN, nitrate de calcium, nitrate de magnésium, engrais solubles NPK).

Trois grandes tendances du marché maritime en 2025 :

Tendance 1 | Hausse structurelle des tarifs sur les principales lignes asiatiques

Incluant :

- Chine → Europe

- Chine → Côte est de l’Afrique (Kenya, Tanzanie)

- Chine → Lignes Mer Rouge/Moyen-Orient

- Chine → Côte ouest de l’Amérique latine

Ces lignes ont déjà montré des signes de tension au quatrième trimestre 2025, une situation qui devrait se prolonger en 2026.

Tendance 2 | Baisse de l’efficacité du roulement des conteneurs

En raison des facteurs suivants :

- Annulations ou détournements de navires

- Engorgement portuaire

- Répartition inégale du matériel

Cela entraîne directement : pénurie de capacités → hausse des tarifs.

Tendance 3 | Augmentation des coûts d’exportation pour les marchandises dangereuses (DG) et les engrais en vrac

Certains engrais (comme ceux à base de nitrate d’ammonium) sont classés comme DG (marchandises dangereuses) et nécessitent des frais supplémentaires :

- Frais DG (DGA)

- Frais de sûreté portuaire

- Réservation anticipée obligatoire en raison des restrictions de capacité

II. Décomposition des coûts maritimes : facteurs clés influençant les cotations CIF des engrais

Les coûts maritimes affectant les prix d’exportation des engrais comprennent généralement les éléments suivants :

1. Fret de base (Ocean Freight)

Représente 40 à 70 % du prix CIF (selon la destination).

2. Surcharges (Surcharges)

Incluant :

- BAF (Bunker Adjustment Factor – surcharge carburant)

- CAF (Currency Adjustment Factor – ajustement monétaire)

- PSS (Peak Season Surcharge – surcharge haute saison)

- DGA (Dangerous Goods Surcharge – surcharge marchandises dangereuses)

- CIC (Container Imbalance Charge – surcharge déséquilibre conteneurs)

3. Frais portuaires (Port Charges)

Variant fortement selon les pays ; par exemple, les frais de manutention sont particulièrement élevés dans les ports d’Afrique de l’Est.

4. Frais de dédouanement et autres frais à destination

Inclus dans le coût total d’achat réel de l’importateur, combinés au coût CIF.

III. Tendances tarifaires par ligne : quelles routes présentent les risques les plus élevés en 2025 ?

Voici les lignes maritimes ayant le plus d’impact sur les prix d’exportation des engrais en 2025 :

1. Ligne Chine → Europe (tarifs persistants à la hausse)

Raisons :

- Engorgement des ports européens (Rotterdam, Hambourg)

- Pénurie d’équipements

- Détournement via la Mer Rouge allongeant la durée moyenne des trajets

Hausse attendue des tarifs en 2025 : 8 à 15 %

Impact :

Produits à forte valeur et densité élevée (ex. CN, MN) moins affectés

Produits à faible densité (ex. engrais solubles NPK) les plus touchés

2. Ligne Chine → Afrique de l’Est (volatilité tarifaire maximale)

Ports concernés :

- Mombasa (Kenya)

- Dar es Salaam (Tanzanie)

Raisons :

- Irregularité des rotations maritimes

- Part importante des frais DGA

- Faible efficacité portuaire

Volatilité attendue : 15 à 30 %

Il s’agit de la ligne la plus problématique pour tous les exportateurs d’engrais.

3. Ligne Chine → Moyen-Orient (fortement impactée par la situation en Mer Rouge)

La situation persistante en Mer Rouge oblige les navires à effectuer des détours, rallongeant significativement la durée des trajets.

Hausse attendue des tarifs : 10 à 20 %

Cela affecte sensiblement le coût d’importation des engrais vers les marchés des Émirats arabes unis, d’Arabie saoudite, etc.

4. Ligne Chine → Côte ouest de l’Amérique latine (longue distance, coûts élevés)

Ports concernés :

- Callao (Pérou)

- San Antonio (Chili)

Volatilité attendue : 10 à 18 %

Les négociants internationaux en engrais doivent rester très vigilants.

IV. Impact de la hausse des tarifs maritimes sur les prix des engrais : quels produits sont les plus affectés ?

Dans la structure des coûts CIF des engrais, plus la part du transport est élevée, plus le prix est sensible aux variations tarifaires.

Produits les plus affectés (faible densité)

- Engrais solubles NPK (macroéléments)

- Engrais solubles micronutriments

- Colis volumineux à faible densité

Impact modéré

- CAN (nitrate de calcium et d’ammonium)

- Nitrate de calcium (CN)

Impact minimal (produits à haute densité)

- Nitrate de magnésium (MN)

- Sels de nitrate de qualité industrielle

V. Alertes aux risques maritimes en 2025 : principaux facteurs pouvant provoquer de fortes fluctuations tarifaires

Risque 1 | Géopolitique et détournements de lignes

Particulièrement sur la ligne Mer Rouge, où les détours peuvent augmenter les tarifs de 20 à 40 %.

Risque 2 | Hausse des prix du carburant

Les variations du BAF impactent directement les coûts maritimes.

Risque 3 | Pénurie de capacités (haute saison + concentration des exportations)

Manifestations :

- Limitation des chargements par les compagnies maritimes

- Restrictions sur les marchandises DG

- Réservation nécessaire 2 à 4 semaines à l’avance

Risque 4 | Engorgement et retards portuaires

Impact le plus marqué sur l’Afrique de l’Est.

VI. Stratégies pour réduire les coûts maritimes : 7 recommandations concrètes pour les importateurs

Stratégie 1 | Choisir le port d’export optimal (Chine)

Les différences tarifaires entre ports sont significatives :

Qingdao, Tianjin, Lianyungang → idéaux pour l’Europe et le Moyen-Orient

Shanghai, Ningbo → adaptés à l’Asie du Sud-Est

Guangzhou, Shenzhen → préférables pour l’Afrique et l’Amérique du Sud

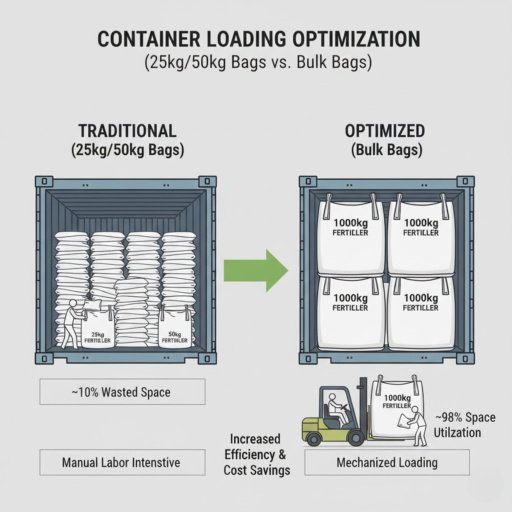

Stratégie 2 | Utiliser des emballages haute densité (25 kg ou 50 kg)

Augmente la charge utile par volume, réduisant ainsi la part du fret dans le coût total.

Stratégie 3 | Optimiser le chargement des conteneurs

- Chargement complet à 27 MT (adapté aux nitrates)

- 24–25 MT (adapté aux engrais solubles)

Stratégie 4 | Répartir les réservations pour éviter la dépendance à une seule ligne

Stratégie 5 | Verrouiller les tarifs via des contrats à long terme (Contract Rate)

Recommandé aux importateurs dont les achats annuels dépassent 300 MT.

Stratégie 6 | Comparer les offres FOB avec celles de transitaires indépendants

Privilégié par les grands négociants.

Stratégie 7 | Travailler avec des fournisseurs disposant de plusieurs usines (ex. Hansol)

Évite les retards causés par des perturbations sur un seul site de production.

VII. le commerce des engrais entrera en 2025 dans l’ère de la « compétition logistique »

Les tarifs maritimes mondiaux continueront en 2025 d’influencer profondément la structure des prix et la capacité de livraison dans le secteur des engrais.

Face à un marché hautement volatil, les importateurs doivent impérativement disposer :

- D’une meilleure capacité d’analyse logistique

- De stratégies de réservation plus flexibles

- D’un réseau de fournisseurs plus stable

Hansol Chemical, grâce à son réseau multi-usines en Chine, ses partenariats logistiques à long terme et sa conformité stricte aux réglementations sur les marchandises dangereuses,

offre à ses clients mondiaux une solution logistique internationale assurant fourniture fiable, coûts maîtrisés et délais prévisibles.