2025年世界海運市況:肥料輸出のコスト構造、リスクおよび節約戦略

一、2025年海運市場概況:高止まりする運賃と構造的逼迫が並存

2025年に入り、世界の海運市場は高値での変動、地域間格差の顕在化、サプライチェーンの不確実性の増大という特徴を示しており、特に肥料製品(CAN、硝酸カルシウム、硝酸マグネシウム、水溶性NPK複合肥料)のCIF価格に大きな影響を与えています。

2025年海運市場の三大トレンド:

トレンド1|アジア主要航路で構造的な運賃上昇

対象航路:

- 中国 → 欧州

- 中国 → アフリカ東岸(ケニア、タンザニア)

- 中国 → 中東・紅海航路

- 中国 → ラテンアメリカ西岸

これらの航路は2025年第4四半期からすでに逼迫傾向を示しており、2026年も継続すると予想されます。

トレンド2|コンテナ回転効率の低下

以下の要因による影響:

- 欠航・迂回航行

- 港湾混雑

- 設備配分の不均衡

直接的な結果:船腹不足 → 運賃上昇。

トレンド3|危険物(DG)および大量肥料輸出コストの上昇

肥料の中には輸送時に危険物(DG)に該当する製品(例:硝酸アンモニウム系)があり、追加費用が発生します:

- DG付加料金(DGA)

- 港湾保安付加料金

- 船腹制限による早期ブッキングの必要性

二、海運コスト構成の詳細:肥料CIF価格に影響を与える主要要因

肥料輸出における海運コストの影響は、通常以下の要素から構成されます:

1. 基本運賃(Ocean Freight)

CIF価格の40~70%を占めます(目的地により変動)。

2. 付加料金(Surcharges)

内訳:

- BAF(燃料付加料金)

- CAF(通貨調整料金)

- PSS(ピークシーズン付加料金)

- DGA(危険物付加料金)

- CIC(コンテナ不均衡付加料金)

3. 港湾諸費用(Port Charges)

国によって大きく異なり、例えば東アフリカの港湾では荷役費用が非常に高騰しています。

4. 通関および目的港雑費

これらはCIFコストに含まれ、輸入業者の実際の調達コストに反映されます。

三、主要航路の運賃動向:2025年、どの航路が最もリスクが高いか?

以下は2025年に肥料輸出価格に最も影響を与える航路です:

1. 中国 → 欧州航路(運賃が持続的に高水準)

原因:

- 欧州港湾の混雑(ロッテルダム、ハンブルク)

- コンテナ設備の不足

- 紅海迂回による平均航海日数の延長

2025年の運賃上昇見込み:8~15%

影響:

高価値・高密度貨物(例:CN、MN)は影響が小さい

低密度製品(例:水溶性NPK複合肥料)が最も大きな影響を受ける

2. 中国 → アフリカ東岸(運賃変動が最大)

対象港湾:

- モンバサ(ケニア)

- ダルエスサラーム(タンザニア)

原因:

- 船便スケジュールの不安定さ

- DGAの割合が高い

- 港湾作業効率の低さ

予想される変動幅:15~30%

これはすべての肥料輸出業者にとって最も頭を悩ませる航路です。

3. 中国 → 中東航路(紅海情勢の影響が最大)

紅海情勢の継続的影響により船舶が迂回航行を余儀なくされ、航路時間が延びています。

運賃上昇見込み:10~20%

UAEやサウジアラビアなど中東市場への肥料輸入コストに顕著な影響が出ています。

4. 中国 → ラテンアメリカ西岸(長距離航路でコスト高)

対象港湾:

- カヤオ(ペルー)

- サンアントニオ(チリ)

予想される変動幅:10~18%

国際肥料トレーダーは高い警戒が必要です。

四、運賃上昇が肥料価格に与える影響:どの製品が最も影響を受けるか?

肥料のCIFコスト構造において、輸送費の比率が高いほど → 価格感応度が高くなる

最も影響を受ける(低密度製品)

- 大量要素水溶性複合肥料(NPK)

- 微量要素水溶性肥料

- 大型包装の低密度貨物

中程度の影響を受ける

- CAN(硝酸アンモニウムカルシウム)

- 硝酸カルシウム(CN)

最も影響を受けにくい(高密度製品)

- 硝酸マグネシウム(MN)

- 工業用硝酸塩類

五、2025年海運リスク警告:価格の急激な変動を引き起こす可能性が高い要因

リスク1|地政学的要因と航路迂回

特に紅海航路では、迂回航行により運賃が20~40%上昇する可能性があります。

リスク2|燃料価格の上昇

BAFの変動が直接的に海運コストに影響します。

リスク3|船腹不足(ピークシーズン+輸出集中)

具体的な現象:

- 船社による積載量制限

- DG貨物の積載制限

- 2~4週間前からの早期ブッキングが必要

リスク4|港湾混雑と遅延

アフリカ東岸への影響が最も顕著です。

六、輸入業者のための運賃節約戦略:即実行可能な7つの提案

戦略1|最適な中国発港を選択

港ごとの運賃には明確な差があります:

青島、天津、連雲港 → 欧州・中東向けに最適

上海、寧波 → 東南アジア向けに最適

広州、深セン → アフリカ・南米向けに最適

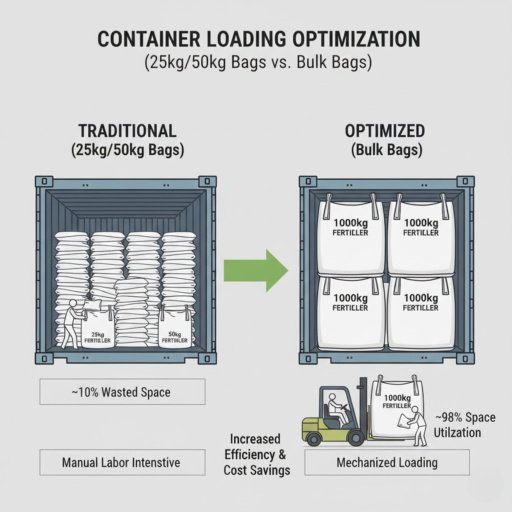

戦略2|25kgまたは50kgの高密度包装を採用

単位体積あたりの積載量を向上させ、運賃比率を低下させます。

戦略3|コンテナ積載の最適化

- 27MT満載(硝酸系製品に適する)

- 24~25MT(水溶性肥料に適する)

戦略4|複数航路に分散してブッキングし、単一航路リスクを回避

戦略5|長期契約(コントラクトレート)で運賃を固定

年間300MT以上の調達を行う輸入業者に推奨されます。

戦略6|FOB価格と自社フォワーダーによる比較見積もりを活用

大手トレーダーに特に推奨されます。

戦略7|複数工場を持つサプライヤー(例:Hansol)を選定

単一生産拠点のリスクによる納期遅延を回避できます。

七、2025年、肥料貿易は「サプライチェーン競争」の時代へ

2025年、世界の海運費は引き続き化学肥料貿易の価格体系および納品能力に影響を与え続けるでしょう。

高変動市場に対応するため、輸入業者は以下の能力を備える必要があります:

- より優れたサプライチェーン判断力

- より柔軟なブッキング戦略

- より安定したサプライヤーネットワーク

Hansol Chemicalは、中国国内の複数工場ネットワーク、長期契約物流パートナー、危険物輸出のコンプライアンス体制を活かし、

グローバル顧客に対して安定供給+コスト管理+納期予測可能性を実現する国際物流ソリューションを提供しています。