แนวโน้มค่าระวางเรือโลกปี 2025: โครงสร้างต้นทุน การจัดการความเสี่ยง และกลยุทธ์ประหยัดสำหรับส่งออกปุ๋ย

หนึ่ง: ภาพรวมตลาดการเดินเรือปี 2025 – ค่าระวางสูงและความตึงเครียดเชิงโครงสร้างอยู่ควบคู่กัน

เมื่อเข้าสู่ปี 2025 ตลาดการเดินเรือโลกแสดงลักษณะเด่นคือ ความผันผวนในระดับสูง ความแตกต่างระหว่างภูมิภาคชัดเจน และความไม่แน่นอนในโซ่อุปทานเพิ่มขึ้น โดยเฉพาะส่งผลกระทบอย่างมีนัยสำคัญต่อราคาเสนอขายแบบ CIF ของผลิตภัณฑ์ปุ๋ย (CAN, แคลเซียมไนเตรต, แมกนีเซียมไนเตรต และปุ๋ยละลายน้ำ NPK)

3 แนวโน้มหลักของตลาดการเดินเรือปี 2025:

แนวโน้ม 1 | เส้นทางหลักจากเอเชียเกิดการปรับราคาขึ้นเชิงโครงสร้าง

ได้แก่:

- จีน → ยุโรป

- จีน → ชายฝั่งตะวันออกของแอฟริกา (เคนยา, แทนซาเนีย)

- จีน → เส้นทางทะเลแดง-ตะวันออกกลาง

- จีน → ชายฝั่งตะวันตกของละตินอเมริกา

เส้นทางเหล่านี้เริ่มแสดงสัญญาณตึงตัวตั้งแต่ไตรมาส 4 ปี 2025 และคาดว่าแนวโน้มนี้จะดำเนินต่อไปจนถึงปี 2026

แนวโน้ม 2 | ประสิทธิภาพการหมุนเวียนตู้คอนเทนเนอร์ลดลง

ได้รับผลกระทบจากปัจจัยต่างๆ ดังนี้:

- การยกเลิกเที่ยวเรือและการเบี่ยงเส้นทาง

- ความแออัดของท่าเรือ

- การกระจายอุปกรณ์ไม่สมดุล

ส่งผลโดยตรงให้: ช่องว่างบรรทุกตึงตัว → ค่าระวางเพิ่มสูงขึ้น

แนวโน้ม 3 | ต้นทุนการส่งออกสินค้าอันตราย (DG) และปุ๋ยจำนวนมากเพิ่มขึ้น

ผลิตภัณฑ์ปุ๋ยบางชนิดจัดเป็นสินค้าอันตราย (DG) ในการขนส่ง (เช่น แอมโมเนียมไนเตรต) ซึ่งต้องเสียค่าใช้จ่ายเพิ่มเติม ได้แก่:

- ค่าธรรมเนียมสินค้าอันตราย (DGA)

- ค่าธรรมเนียมความปลอดภัยของท่าเรือ

- ข้อจำกัดพื้นที่บรรทุกทำให้ต้องจองล่วงหน้า

สอง: วิเคราะห์องค์ประกอบค่าระวางเรือ – ปัจจัยหลักที่ส่งผลต่อราคาเสนอขายแบบ CIF ของปุ๋ย

ต้นทุนการเดินเรือมีอิทธิพลต่อราคาเสนอขายปุ๋ยส่งออก ซึ่งปกติประกอบด้วยองค์ประกอบต่อไปนี้:

1. ค่าระวางพื้นฐาน (Ocean Freight)

คิดเป็น 40–70% ของราคา CIF (ขึ้นอยู่กับปลายทาง)

2. ค่าธรรมเนียมเพิ่มเติม (Surcharges)

ได้แก่:

- BAF (ค่าธรรมเนียมเชื้อเพลิง)

- CAF (ค่าปรับสกุลเงิน)

- PSS (ค่าธรรมเนียมช่วงฤดูสูงสุด)

- DGA (ค่าธรรมเนียมสินค้าอันตราย)

- CIC (ค่าธรรมเนียมความไม่สมดุลของตู้คอนเทนเนอร์)

3. ค่าธรรมเนียมท่าเรือ (Port Charges)

แตกต่างกันมากตามประเทศ เช่น ท่าเรือในแอฟริกาตะวันออกมีค่าใช้จ่ายในการโหลด/อันโหลดสูงมาก

4. ค่าพิธีการศุลกากรและค่าใช้จ่ายอื่นๆ ที่ท่าเรือปลายทาง

รวมอยู่ในต้นทุนจริงที่ผู้นำเข้าต้องชำระภายใต้เงื่อนไข CIF

สาม: แนวโน้มค่าระวางเส้นทางหลัก – เส้นทางไหนมีความเสี่ยงสูงสุดในปี 2025?

ด้านล่างนี้คือเส้นทางที่ส่งผลกระทบต่อราคาส่งออกปุ๋ยมากที่สุดในปี 2025:

1. เส้นทางจีน → ยุโรป (ค่าระวางยังคงสูง)

สาเหตุ:

- ท่าเรือยุโรปแออัด (รอตเทอร์ดัม, ฮัมบูร์ก)

- ขาดแคลนอุปกรณ์

- การเบี่ยงเส้นทางรอบทะเลแดงทำให้ระยะทางเฉลี่ยยาวขึ้น

คาดการณ์อัตราการเพิ่มขึ้นของค่าระวางในปี 2025: 8–15%

ผลกระทบ:

สินค้ามูลค่าสูงและมีความหนาแน่นสูง (เช่น CN, MN) ได้รับผลกระทบค่อนข้างน้อย

สินค้าความหนาแน่นต่ำ (เช่น ปุ๋ยละลายน้ำ NPK) ได้รับผลกระทบมากที่สุด

2. เส้นทางจีน → ชายฝั่งตะวันออกของแอฟริกา (ความผันผวนสูงสุด)

ท่าเรือหลัก:

- Mombasa (เคนยา)

- Dar es Salaam (แทนซาเนีย)

สาเหตุ:

- ตารางเรือไม่แน่นอน

- ค่า DGA สูง

- ประสิทธิภาพท่าเรือต่ำ

คาดการณ์ระดับความผันผวน: 15–30%

นี่คือเส้นทางที่สร้างความปวดหัวให้ผู้ส่งออกปุ๋ยทุกรายมากที่สุด

3. เส้นทางจีน → ตะวันออกกลาง (ได้รับผลกระทบจากสถานการณ์ทะเลแดงมากที่สุด)

สถานการณ์ในทะเลแดงยังคงส่งผลให้เรือต้องเบี่ยงเส้นทาง ทำให้ระยะเวลาเดินเรือเพิ่มขึ้น

คาดการณ์ค่าระวางจะเพิ่มขึ้น 10–20%

ส่งผลกระทบชัดเจนต่อต้นทุนการนำเข้าปุ๋ยของตลาดอย่างสหรัฐอาหรับเอมิเรตส์และซาอุดีอาระเบีย

4. เส้นทางจีน → ชายฝั่งตะวันตกของละตินอเมริกา (เส้นทางไกล ค่าใช้จ่ายสูง)

ท่าเรือหลัก:

- Callao (เปรู)

- San Antonio (ชิลี)

คาดการณ์ความผันผวน: 10–18%

ผู้ค้าปุ๋ยระหว่างประเทศควรระมัดระวังเป็นพิเศษ

สี่: ผลกระทบของการเพิ่มขึ้นของค่าระวางต่อราคาปุ๋ย – ผลิตภัณฑ์ใดได้รับผลกระทบมากที่สุด?

ในโครงสร้างต้นทุน CIF ของปุ๋ย ยิ่งสัดส่วนค่าขนส่งสูง → ราคายิ่งไวต่อการเปลี่ยนแปลง

ได้รับผลกระทบมากที่สุด (สินค้าความหนาแน่นต่ำ)

- ปุ๋ยละลายน้ำธาตุหลัก (NPK)

- ปุ๋ยละลายน้ำธาตุเสริม

- สินค้าบรรจุขนาดใหญ่ที่มีความหนาแน่นต่ำ

ได้รับผลกระทบระดับปานกลาง

- CAN (แคลเซียมแอมโมเนียมไนเตรต)

- แคลเซียมไนเตรต (CN)

ได้รับผลกระทบน้อยที่สุด (สินค้าความหนาแน่นสูง)

- แมกนีเซียมไนเตรต (MN)

- เกลือไนเตรตเกรดอุตสาหกรรม

ห้า: คำเตือนความเสี่ยงด้านการเดินเรือปี 2025 – ปัจจัยที่อาจทำให้ราคาผันผวนรุนแรงที่สุด

ความเสี่ยง 1 | ปัจจัยภูมิรัฐศาสตร์และการเบี่ยงเส้นทางเรือ

โดยเฉพาะเส้นทางทะเลแดง การเบี่ยงเส้นทางอาจเพิ่มค่าระวางได้ 20–40%

ความเสี่ยง 2 | ราคาน้ำมันเชื้อเพลิงเพิ่มขึ้น

การเปลี่ยนแปลงของ BAF ส่งผลโดยตรงต่อต้นทุนการเดินเรือ

ความเสี่ยง 3 | ช่องว่างบรรทุกตึงตัว (ช่วงฤดูสูงสุด + การส่งออกกระจุกตัว)

ปรากฏในรูปแบบ:

- บริษัทเรือจำกัดปริมาณบรรทุก

- สินค้า DG ถูกจำกัด

- ต้องจองล่วงหน้า 2–4 สัปดาห์

ความเสี่ยง 4 | ความแออัดและเวลาล่าช้าของท่าเรือ

ส่งผลกระทบชัดเจนที่สุดในแอฟริกาตะวันออก

หก: กลยุทธ์ประหยัดค่าระวางสำหรับผู้นำเข้า – 7 ข้อแนะนำที่สามารถดำเนินการได้ทันที

กลยุทธ์ 1 | เลือกท่าเรือส่งออกที่เหมาะสมที่สุด (ในจีน)

ค่าระวางแตกต่างกันชัดเจนระหว่างท่าเรือ:

ชิงเต่า, เทียนจิน, เหลียนหยุนก่าง → เหมาะสำหรับยุโรปและตะวันออกกลาง

เซี่ยงไฮ้, หนิงปัว → เหมาะสำหรับเอเชียตะวันออกเฉียงใต้

กว่างโจว, เซินเจิ้น → เหมาะสำหรับแอฟริกาและอเมริกาใต้

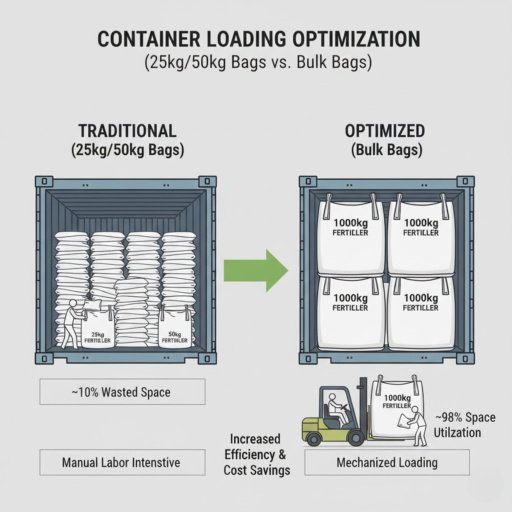

กลยุทธ์ 2 | ใช้บรรจุภัณฑ์ความหนาแน่นสูงขนาด 25 กก. หรือ 50 กก.

เพิ่มปริมาณสินค้าต่อหน่วยปริมาตร ลดสัดส่วนค่าขนส่ง

กลยุทธ์ 3 | เพิ่มประสิทธิภาพการโหลดตู้

- โหลดเต็ม 27 ตัน (เหมาะกับผลิตภัณฑ์ไนเตรต)

- โหลด 24–25 ตัน (เหมาะกับปุ๋ยละลายน้ำ)

กลยุทธ์ 4 | กระจายการจองตู้ หลีกเลี่ยงความเสี่ยงจากเส้นทางเดียว

กลยุทธ์ 5 | ใช้สัญญาอัตราระยะยาว (Contract Rate) เพื่อล็อกค่าระวาง

เหมาะสำหรับผู้นำเข้าที่มีปริมาณสั่งซื้อต่อปี > 300 ตัน

กลยุทธ์ 6 | ใช้ราคา FOB ร่วมกับการเปรียบเทียบตัวแทนเรือของตนเอง

แนะนำเป็นพิเศษสำหรับผู้ค้าขนาดใหญ่

กลยุทธ์ 7 | เลือกซัพพลายเออร์ที่มีโรงงานหลายแห่ง (เช่น Hansol)

หลีกเลี่ยงความล่าช้าจากการพึ่งพาแหล่งผลิตเดียว

เจ็ด: บทสรุป – การค้าปุ๋ยปี 2025 จะเข้าสู่ยุค “การแข่งขันด้านโซ่อุปทาน”

ค่าระวางเรือโลกจะยังคงส่งผลต่อโครงสร้างราคาและความสามารถในการส่งมอบสินค้าปุ๋ยตลอดปี 2025

ในตลาดที่มีความผันผวนสูงเช่นนี้ ผู้นำเข้าจำเป็นต้องมี:

- ความสามารถในการวิเคราะห์โซ่อุปทานที่ดีขึ้น

- กลยุทธ์การจองตู้ที่ยืดหยุ่นมากขึ้น

- เครือข่ายซัพพลายเออร์ที่มั่นคงมากขึ้น

Hansol Chemical อาศัยเครือข่ายซัพพลายเชนจากหลายโรงงานในจีน พันธมิตรโลจิสติกส์ระยะยาว และความสามารถในการส่งออกสินค้าอันตรายอย่างถูกต้องตามกฎหมาย

เพื่อให้ลูกค้าทั่วโลกได้รับโซลูชันโลจิสติกส์ระหว่างประเทศที่ จัดส่งได้ต่อเนื่อง ควบคุมต้นทุนได้ และคาดการณ์เวลาส่งมอบได้แม่นยำ