Diễn biến cước vận tải biển toàn cầu năm 2025: Cơ cấu chi phí, rủi ro và chiến lược tiết kiệm cho xuất khẩu phân bón

I. Tổng quan thị trường vận tải biển năm 2025: Cước cao và căng thẳng cơ cấu song hành

Bước vào năm 2025, thị trường vận tải biển toàn cầu thể hiện đặc điểm biến động ở mức cao, chênh lệch rõ rệt theo khu vực và gia tăng bất định trong chuỗi cung ứng, đặc biệt ảnh hưởng mạnh đến báo giá CIF của các sản phẩm phân bón (CAN, canxi nitrat, magie nitrat, phân NPK tan trong nước).

Ba xu hướng cốt lõi của thị trường vận tải biển năm 2025:

Xu hướng 1|Các tuyến chính từ châu Á chứng kiến đợt tăng giá mang tính cơ cấu

Bao gồm:

- Trung Quốc → Châu Âu

- Trung Quốc → Bờ Đông châu Phi (Kenya, Tanzania)

- Trung Quốc → Tuyến Biển Đỏ - Trung Đông

- Trung Quốc → Bờ Tây Mỹ Latinh

Những tuyến này đã bắt đầu khan hiếm từ quý IV/2025 và dự kiến sẽ kéo dài sang năm 2026.

Xu hướng 2|Hiệu suất luân chuyển container suy giảm

Do các yếu tố sau:

- Hủy chuyến, đổi tuyến

- Tắc nghẽn cảng biển

- Phân bổ thiết bị không đồng đều

Dẫn trực tiếp đến: thiếu chỗ → cước vận chuyển tăng.

Xu hướng 3|Chi phí xuất khẩu hàng nguy hiểm (DG) và phân bón số lượng lớn tăng cao

Một số sản phẩm phân bón thuộc nhóm hàng nguy hiểm (DG) khi vận chuyển (ví dụ: hợp chất amoni nitrat), phát sinh thêm các khoản phí:

- Phụ phí hàng nguy hiểm (DGA)

- Phụ phí an ninh cảng

- Giới hạn chỗ buộc phải đặt trước

II. Phân tích cấu thành cước vận tải biển: Các yếu tố then chốt ảnh hưởng đến báo giá CIF của phân bón

Chi phí vận tải biển tác động đến báo giá xuất khẩu phân bón thường bao gồm các thành phần sau:

1. Cước cơ bản (Ocean Freight)

Chiếm 40–70% giá CIF (tùy theo điểm đến).

2. Các khoản phụ phí (Surcharges)

Bao gồm:

- BAF (phụ phí nhiên liệu)

- CAF (phụ phí điều chỉnh tiền tệ)

- PSS (phụ phí mùa cao điểm)

- DGA (phụ phí hàng nguy hiểm)

- CIC (phụ phí mất cân bằng container)

3. Phí cảng (Port Charges)

Chênh lệch rất lớn giữa các quốc gia; ví dụ phí xếp dỡ tại cảng Đông Phi đang ở mức cao.

4. Phí thông quan và các khoản phí lặt vặt tại cảng đích

Được gộp chung vào chi phí CIF để tính vào tổng chi phí mua hàng thực tế của nhà nhập khẩu.

III. Diễn biến cước trên các tuyến trọng điểm: Tuyến nào rủi ro nhất năm 2025?

Dưới đây là những tuyến vận chuyển ảnh hưởng mạnh nhất đến giá xuất khẩu phân bón trong năm 2025:

1. Tuyến Trung Quốc → Châu Âu (cước duy trì ở mức cao)

Lý do:

- Tắc nghẽn cảng châu Âu (Rotterdam, Hamburg)

- Thiếu thiết bị

- Phải vòng tránh Biển Đỏ làm kéo dài hành trình trung bình

Dự báo mức tăng cước năm 2025: 8–15%

Ảnh hưởng:

Hàng hóa giá trị cao, mật độ lớn (như CN, MN) chịu ảnh hưởng ít hơn

Sản phẩm mật độ thấp (như phân NPK tan trong nước) chịu tác động nặng nề nhất

2. Tuyến Trung Quốc → Bờ Đông châu Phi (biến động mạnh nhất)

Cảng:

- Mombasa (Kenya)

- Dar es Salaam (Tanzania)

Lý do:

- Lịch tàu không ổn định

- Tỷ trọng DGA cao

- Hiệu suất cảng thấp

Dự báo biên độ biến động: 15–30%

Đây là tuyến khiến mọi nhà xuất khẩu phân bón đau đầu nhất.

3. Tuyến Trung Quốc → Trung Đông (chịu ảnh hưởng nặng nề nhất từ Biển Đỏ)

Tình hình Biển Đỏ tiếp tục buộc tàu phải vòng tránh, kéo dài thời gian hành trình.

Dự báo cước tăng 10–20%

Ảnh hưởng rõ rệt đến chi phí nhập khẩu phân bón tại các thị trường như UAE, Ả Rập Xê Út.

4. Tuyến Trung Quốc → Bờ Tây Mỹ Latinh (tuyến dài, chi phí cao)

Cảng:

- Callao (Peru)

- San Antonio (Chile)

Dự báo biến động: 10–18%

Các thương gia phân bón quốc tế cần hết sức cảnh giác.

IV. Tác động của việc tăng cước đến giá phân bón: Sản phẩm nào chịu ảnh hưởng nặng nhất?

Trong cơ cấu chi phí CIF của phân bón, tỷ trọng vận chuyển càng cao → giá càng nhạy cảm

Chịu ảnh hưởng nặng nhất (sản phẩm mật độ thấp)

- Phân NPK tan trong nước (đa lượng)

- Phân vi lượng tan trong nước

- Hàng đóng bao lớn, mật độ thấp

Chịu ảnh hưởng mức trung bình

- CAN (canxi amoni nitrat)

- Canxi nitrat (CN)

Chịu ảnh hưởng ít nhất (sản phẩm mật độ cao)

- Magie nitrat (MN)

- Muối nitrat cấp công nghiệp

V. Cảnh báo rủi ro vận tải biển năm 2025: Những yếu tố có khả năng gây biến động giá mạnh nhất

Rủi ro 1|Địa chính trị và việc đổi tuyến vận chuyển

Đặc biệt là tuyến Biển Đỏ; việc vòng tránh có thể làm tăng cước 20–40%.

Rủi ro 2|Giá nhiên liệu tăng

Biến động BAF ảnh hưởng trực tiếp đến chi phí vận tải biển.

Rủi ro 3|Thiếu chỗ (mùa cao điểm + tập trung xuất khẩu)

Thể hiện qua:

- Hãng tàu giới hạn khối lượng

- Hàng DG bị hạn chế

- Phải đặt chỗ trước 2–4 tuần

Rủi ro 4|Tắc nghẽn và chậm trễ tại cảng

Ảnh hưởng rõ rệt nhất tại Bờ Đông châu Phi.

VI. Chiến lược tiết kiệm cước cho nhà nhập khẩu: 7 đề xuất có thể áp dụng ngay

Chiến lược 1|Lựa chọn cảng xuất tối ưu (tại Trung Quốc)

Cước vận chuyển khác biệt rõ rệt giữa các cảng:

Thanh Đảo, Thiên Tân, Liên Vân Cảng → phù hợp cho châu Âu, Trung Đông

Thượng Hải, Ninh Ba → phù hợp cho Đông Nam Á

Quảng Châu, Thâm Quyến → phù hợp cho châu Phi, Nam Mỹ

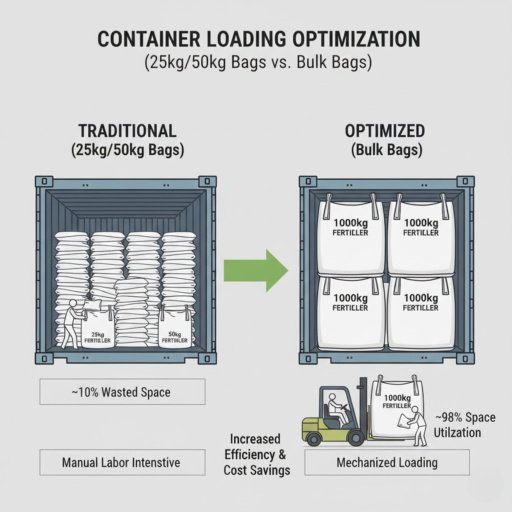

Chiến lược 2|Sử dụng bao bì mật độ cao (25kg hoặc 50kg)

Tăng khối lượng xếp trên mỗi đơn vị thể tích, giảm tỷ trọng cước vận chuyển.

Chiến lược 3|Tối ưu hóa xếp container

- Xếp đầy 27 MT (phù hợp với sản phẩm nitrat)

- Xếp 24–25 MT (phù hợp với phân tan trong nước)

Chiến lược 4|Phân tán đặt chỗ, tránh rủi ro tập trung vào một tuyến

Chiến lược 5|Ký hợp đồng dài hạn (Contract Rate) để khóa cước

Phù hợp với nhà nhập khẩu có lượng mua hàng năm > 300 MT.

Chiến lược 6|So sánh báo giá FOB kết hợp với đại lý tàu riêng

Khuyến nghị dành cho các thương gia quy mô lớn.

Chiến lược 7|Lựa chọn nhà cung cấp có mạng lưới đa nhà máy (ví dụ: Hansol)

Tránh gián đoạn giao hàng do ảnh hưởng từ một địa điểm sản xuất duy nhất.

VII. Năm 2025, ngành thương mại phân bón bước vào “thời đại cạnh tranh chuỗi cung ứng”

Cước vận tải biển toàn cầu sẽ tiếp tục ảnh hưởng sâu sắc đến hệ thống giá cả và năng lực giao hàng trong ngành phân bón năm 2025.

Trước thị trường biến động mạnh, nhà nhập khẩu cần trang bị:

- Khả năng đánh giá chuỗi cung ứng tốt hơn

- Chiến lược đặt chỗ linh hoạt hơn

- Mạng lưới nhà cung cấp ổn định hơn

Hansol Chemical dựa trên chuỗi cung ứng đa nhà máy tại Trung Quốc, đối tác logistics dài hạn và năng lực xuất khẩu hàng nguy hiểm tuân thủ quy định,

cung cấp cho khách hàng toàn cầu giải pháp logistics quốc tế với cam kết giao hàng ổn định + chi phí kiểm soát được + tiến độ giao hàng dự báo được.